NHỮNG ĐIỀU CẦN BIẾT VỀ THUẾ MÔN BÀI

18/05/2020 | 1287THUẾ MÔN BÀI LÀ GÌ?

Thuế (lệ phí) môn bài là một sắc thuế trực thu và thường là định ngạch đánh vào giấy phép kinh doanh (môn bài) của các doanh nghiệp và hộ kinh doanh.

Nói cách khác, thuế môn bài là mức thuế doanh nghiệp/công ty phải nộp hàng năm cho cơ quan quản lý thuế trực tiếp dựa vào vốn điều lệ được ghi trên giấy phép kinh doanh.

Mức thu phân theo bậc, dựa vào số vốn đăng ký; doanh thu của năm kinh doanh kế trước hoặc giá trị gia tăng của năm kinh doanh kế trước tùy quốc gia/địa phương.

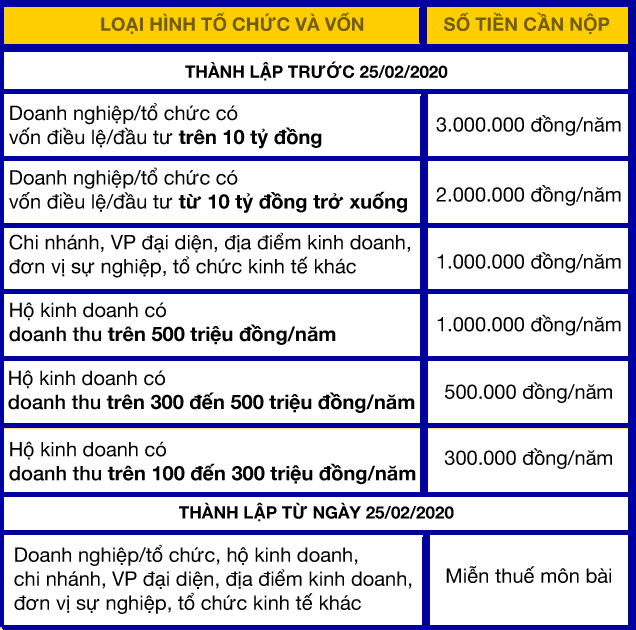

MỨC THUẾ, BẬC LỆ PHÍ MÔN BÀI PHẢI NỘP TRONG NĂM 2020

Theo Nghị định 22/2020/NĐ-CP có hiệu lực thi hành từ ngày 25/02/2020, mức thuế, bậc lệ phí môn bài bạn cần nộp trong năm 2020 nằm trong bảng sau:

THỜI GIAN KHAI LỆ PHÍ MÔN BÀI 2020

Theo Khoản 3, Điều 1 Nghị định 22/2020 sửa đổi Khoản 1, Điều 5 của NĐ 139/2016/NĐ-CP như sau:

“Người nộp lệ phí mới ra hoạt động sản xuất, kinh doanh hoặc mới thành lập; doanh nghiệp nhỏ và vừa chuyển từ hộ kinh doanh phải thực hiện khai lệ phí môn bài và nộp tờ khai cho cơ quan thuế quản lý trực tiếp. Việc này thực hiện trước ngày 30/01 năm sau năm bắt đầu hoạt động sản xuất, kinh doanh hoặc thành lập.”

Theo đó, doanh nghiệp mới thành lập từ ngày 25/02/2020 sẽ được miễn nộp thuế môn bài năm 2020. Doanh nghiệp này phải nộp tờ khai lệ phí môn bài đầu tiên trước ngày 30/01/2021.

Hộ gia đình, cá nhân, nhóm cá nhân nộp thuế theo phương pháp khoán không phải khai lệ phí môn bài

THỜI GIAN NỘP LỆ PHÍ MÔN BÀI NĂM 2020

Cũng theo điểm mới của Nghị Định 22/2020/NĐ-CP thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30/01 hàng năm.

Doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh (bao gồm chi nhánh, văn phòng đại diện, địa điểm kinh doanh) sẽ được miễn lệ phí môn bài trong 3 năm đầu tiên kể từ ngày nhận giấy chứng nhận đăng ký doanh nghiệp. Bắt đầu từ năm thứ tư trở đi, doanh nghiệp sẽ nộp lệ phí môn bài như sau:

– Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng đầu năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30/07 năm kết thúc thời gian miễn.

– Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng cuối năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30/01 năm liền kề năm kết thúc thời gian miễn.

Với doanh nghiệp, chi nhánh, địa điểm kinh doanh, văn phòng đại diện thành lập từ 2019 trở về trước thì nộp lệ phí môn bài chậm nhất vào ngày 30/01/2020. Sau thời gian này phải nộp lãi suất chậm nộp 0.03%/ngày.

Với doanh nghiệp, chi nhánh, địa điểm kinh doanh, văn phòng đại diện thành lập trước ngày 25/02/2020 thì bắt buộc đóng lệ phí môn bài chậm nhất vào ngày cuối cùng của thời hạn nộp tờ khai lệ phí.

Với hộ kinh doanh, cơ quan thuế căn cứ tờ khai thuế, cơ sở dữ liệu ngành thuế để xác định doanh thu kinh doanh làm căn cứ tính mức lệ phí môn bài phải nộp của hộ gia đình, cá nhân, nhóm cá nhân nộp thuế theo phương pháp khoán.

Ví dụ: Doanh nghiệp A được cấp GPKD ngày 02/01/2020 thì thời hạn khai và nộp lệ phí môn bài là ngày 31/01/2020.

CÁCH NỘP LỆ PHÍ MÔN BÀI

Có 2 cách:

– Nộp tiền mặt vào Kho bạc Nhà nước của quận tại ngân hàng Vietinbank.

– Nộp thuế điện tử trích từ tài khoản ngân hàng của công ty. Đối với hình thức nộp này thì doanh nghiệp nộp thông qua chữ ký số.

Hiện nay, một số chi cục thuế yêu cầu nộp thuế điện tử thông qua chữ ký số thì thuế mới giải quyết hồ sơ khai thuế. Vì thế việc mở tài khoản ngân hàng công ty và mua chữ ký số là cần thiết đối với các doanh nghiệp.

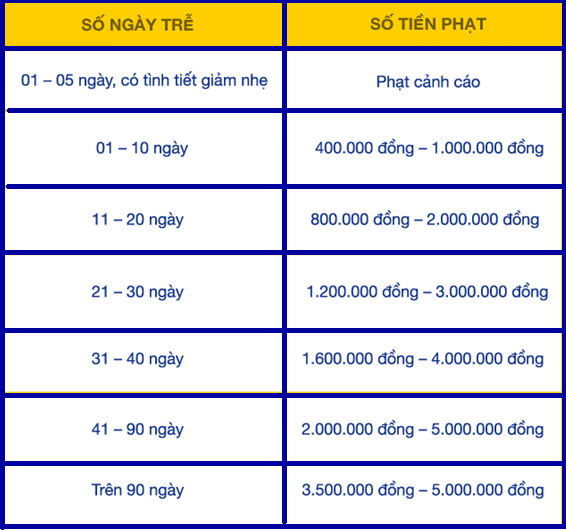

CÁC QUY ĐỊNH XỬ PHẠT CHẬM NỘP LỆ PHÍ MÔN BÀI VÀ TỜ KHAI LỆ PHÍ MÔN BÀI

*Chậm nộp tờ khai lệ phí môn bài:

* Chậm nộp lệ phí môn bài:

Trường hợp doanh nghiệp nộp lệ phí môn bài trễ hơn thời hạn thì mức phạt nộp chậm tính như sau:

Số tiền chậm nộp = mức lệ phí môn bài x 0.03% x số ngày chậm nộp.

Nếu bạn cần tư vấn thêm thông tin pháp lý hay dịch vụ của Tư vấn Lợi Thế, vui lòng gọi cho chúng tôi theo số 0987.860.038 hoặc email hoangtham.ltk@gmail.com để được hỗ trợ!

")